今日,央行多项重磅公告引爆市场小程序美工,OMO公开市场操作利率下调10bp至1.7%,同时,LPR利率下降10bp,引起市场广泛关注。但从交易层面上看,债市整体表现较为平稳,中长端利率下行幅度均不到2bp。

市场人士表示,短期来看,债市或偏利好,但中期视角,可能走出利多出尽行情,债券收益率可能震荡上行。当前对长债利好有限,后续若中长期国债收益率走势不符合监管预期,央行会实施借入债券卖出操作。

装修央行三大公告引爆市场

今日早盘,央行发布了三大公告,包括将OMO招标方式转变为“固定利率、数量招标”,并近1年来首次下调OMO利率10bp、LPR整体利率下调10bp以及针对有卖债需求的相关机构,可阶段性减免MLF质押品。

接近央行人士表示,公开市场招标方式包括价格招标和数量招标,前者的中标价格由供需双方博弈确定小程序美工,理论上有不确定性,而后者的价格是给定的。以往央行公开市场7天期逆回购操作采用价格招标,虽然中标利率大部分时候维持不变,但仍需每日开展操作释放明确的利率信号。考虑到公开市场7天期逆回购操作利率已基本承担起主要政策利率的功能,为增强政策利率的权威性,有效稳定市场预期,有必要将招标方式优化为固定利率、数量招标,明示操作利率,这也是健全市场化利率调控机制的体现。

中信证券首席经济学家明明认为,OMO招标方式由原来的“利率招标”方式转变为“固定利率、数量招标”的改革,可以理解为此前OMO招标方式显示了货币当局在量、价双重目标之下的灵活管理,而调整后则强化了利率目标的管理,对数量目标则更多地随行就市。

对于OMO利率下调,多位业内人士表示,此前国家统计局公布的数据显示,二季度我国GDP同比增长4.7%,较一季度放缓,特别是居民消费恢复较为疲软。央行此次果断降息,展现了货币政策呵护经济回升的决心,是对二十届三中全会“坚定不移实现全年经济社会发展目标”要求的积极响应,或意味着当前经济增长的目标优先级已高于汇率。

与此同时,本次逆回购操作利率在LPR报价日下调,并传导至LPR整体利率下调10bp,除了将LPR与MLF利率的绑定关系淡化,进一步强化7天逆回购操作利率作为基准政策利率的地位以外。市场人士指出,未来央行下一步行动或将是把存款利率与OMO利率挂钩,并发布与OMO利率而非MLF利率挂钩的LPR定价新指南,而将LPR公告时间提前,也为市场合理预期奠定基础。

对于阶段性减免MLF质押品,东方金诚首席经济学家王青对财联社表示小程序美工,在线美工此举应主要是为了增加二级市场国债供给,引导中长期国债收益率适度上行,或者起码不因本次降息再度下行,这有助于稳定中美利差,缓解人民币汇率可能因本次降息产生的贬值压力。后续若中长期国债收益率走势不符合监管预期,央行就会实施借入债券卖出操作。

此外,明明也表示,此举也鼓励MLF参与机构卖出中长期债券,压制降息后市场机构对长端利率的做多冲动。

债市调整幅度不大,短期或利好中短债

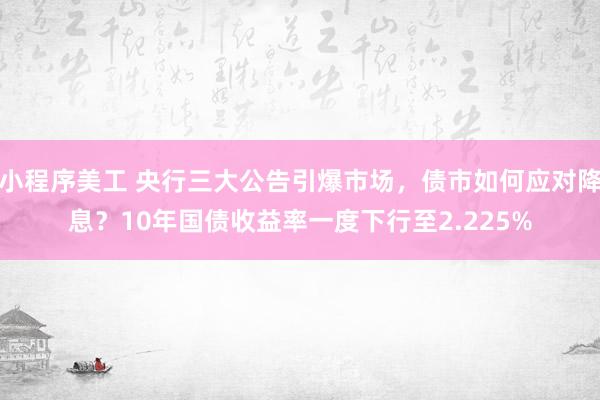

在央行早盘8时左右公告发布后,债市买盘力量大增,10年国债一度下行至2.225%,不过随后震荡上行,截至早盘10时30分,10年国债下行1.45bp至2.246%,成交量较大,已接近900笔,超长期国债下行1.1bp至2.452%,成交近700笔。

图:今日利率债走势

不过在国债期货市场,各品种均延续高开高走态势。其中30年期和10年期国债期货主力合约涨幅最为明显,分别达到0.26%和0.20%,长端较短端表现强势。

图:10年期国债期货走势

债市公号“宏飞论债”主理人王宏飞对财联社表示,短期来看,对债市总体偏利多,尤其利好中短债,可及时跟进做多;对长债利好有限,央行随时可能出手,做多胜率不高。不过从中期来看,可能走出利多出尽行情,债券收益率可能震荡上行。

在操作层面,王宏飞认为,交易盘短期做多要快进快出,不宜恋战,中期做空机会或增加,而配置盘可待利多出尽后,随着收益率逐步上行逐步加仓。

不过中邮固收首席梁伟超对财联社表示,今日债市下行幅度整体不算高,是之前定价充分所致,但行情反转概率不大,步入三季度后半段,债市行情热度可能会有所降温,还需要逐步警惕调整的“日历效应”,操作层面建议多加观望。

国元证券研究中心所长助理杨为敩对财联社表示,债市调整幅度反映了市场当前时点的预期小程序美工,当前市场一个主要矛盾是信用投放,要解决系统性投放的话利率还是有下行必要,不过收益率下行将是稳健下行的节奏,债市整体仍处于相对坚挺阶段。

特别声明:以上内容(如有图片或视频亦包括在内)来源于网络,不代表本网站立场。本网站仅提供信息存储服务。如因作品内容、版权和其他问题需要同我们联系的,请联系我们及时处理。联系方式:451255985@qq.com,进行删除。